本日のテーマは、「グループ内再編における資本譲渡税「免税」の適用要件」である。本件に関して、2025年改正法人税法に関する以下の詳細法令に基づき解説する。

政令320/2025/ND-CP

通達20/2026/TT-BTC

なお、資本譲渡税に関する規定は、2025年12月15日から適用される(通達20-10条3項)。

1.資本譲渡税

ベトナム企業の売却によって得られる利得に対しては、一般的に「資本譲渡税」と呼ばれる税が課される。これは独立した税目ではなく、売手が法人である場合は「法人税」、個人である場合は「個人所得税」の枠組みの中で課税される。

税額は次のいずれかの方法により計算される。

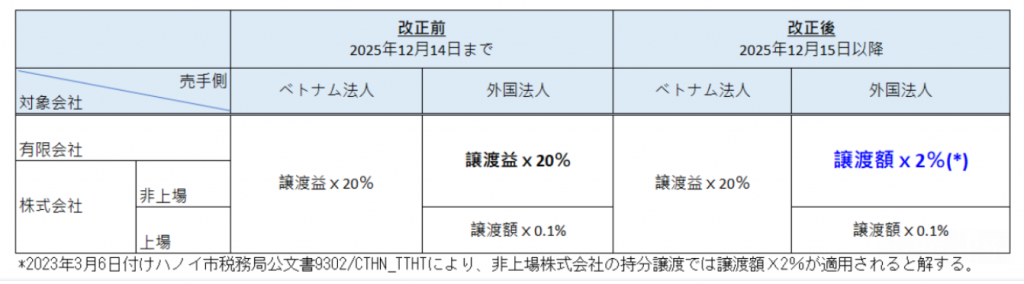

譲渡益課税:譲渡益(譲渡額-購入額ー関連費用)x税率

譲渡額課税:譲渡額x税率

2025年改正により、外国企業への課税方法が、以下のとおり改正されている(政令320-12条3項)。

2.グループ内再編における免税措置(新設)

グループ内の再編に基づく資本譲渡取引は、最終親会社が変更されず、かつ所得が発生しない場合には、資本譲渡税の課税対象とならない。これには、以下の取引が含まれる。

会社分割

統合、合併

株式交換

株式による出資

グループ内における株式による利益・配当の分配

ベトナム企業に対する直接または間接の所有権の移転

なお、「所得が発生しない」とは、以下のすべての条件を同時に満たす場合が該当する。

最終受益者に変更がないこと

譲渡額が帳簿価額または当初出資額を上回って計上されていないこと

当該取引により評価差額が生じていないこと(管轄当局により承認された再編計画に基づく評価額は、資本譲渡時点の帳簿価額を上回ってはならない)

譲受人が、譲渡人の投資に係る出資額、義務および権利をすべて承継すること

3.おわりに

2025年改正法により、外国法人による持分譲渡については、譲渡益ではなく譲渡額(x2%)を基礎として課税される取扱いが明確化され、ベトナム法人の財務状況に関係にかかわらず資本譲渡税が発生し得ることになった。

このような前提のもと、グループ内企業再編において資本譲渡税が免税措置が適用できるか否かは極めて重要となる。再編スキームの設計段階から、譲渡者所在国において(会計上の)簿価ベースでの移転が認められる制度を前提としたスキームを採用することが求められる。