本日のテーマは「外貨建取引の換算レートの改正」です。2025年10月27日、財務省は通達99/2025/TT-BTCを公布しました。この通達は2026年1月1日以降に開始する会計年度から適用されます。

1.IFRSの取扱い

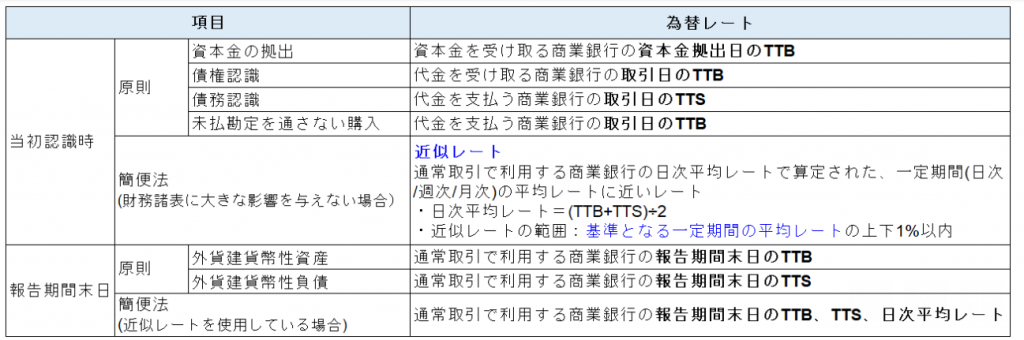

■当初認識時

原則として、外貨建取引は取引日のスポットレートで換算する。ただし、為替レートが激しく変動している場合を除き、簡便的に取引日の実際の為替レートに近いレート(例:週次または月次の平均レート)を用いることができる(IAS21.21,22)。

■報告期間末日

外貨建貨幣性項目は報告期間末日のスポットレートで換算する(IAS21.23)。

スポットレートとは、即時引渡し(即時決済)のための為替レートと定義される(IAS.21.8)。IFRSでは特定のレートを指定していないため、企業は実態に従い、適切なレートを「会計方針」として決定し、継続適用する必要がある。

2.VASの取り扱い

1)改正前

上記IFRSの考えを前提にして、通達99において以下のとおり改正された。

2)改正後

■当初認識時

以下のいずれかのレートを適用する。

取引日の平均レート:通常取引で利用する商業銀行の取引日の平均レート((TTB+TTS)÷2)

近似レート:通常取引で利用する商業銀行の日次平均レートで算定された、一定期間(日次/週次/月次)の平均レートに近いレート。

近似レートの範囲:基準となる日次平均レートの上下1%以内

■報告期間末日

通常取引で利用する商業銀行の報告期間末日の平均レート

3.おわりに

外貨建て取引の換算レートについては、IFRSでは企業が「会計方針」として自ら決定する。一方、VASでは企業の個別判断に委ねられるものではなく、従来のTTBやTTSの実勢レートから、2026年度より、実務上の簡便性を考慮し、「銀行の平均レート」を用いることとなった。ただし、近似レートについては、(従来の一定期間平均レートから)日次平均レートとの比較で上下1%以内に収める必要があり、設定時には留意が必要である。