本日のテーマは「2025年改正税務管理法:税務調査の変更点」である。ベトナム国会は2025年12月10日、改正税務管理法(以下、改正法)を可決しました。本法は2026年7月1日より施行されます。

1.税務調査と税務査察

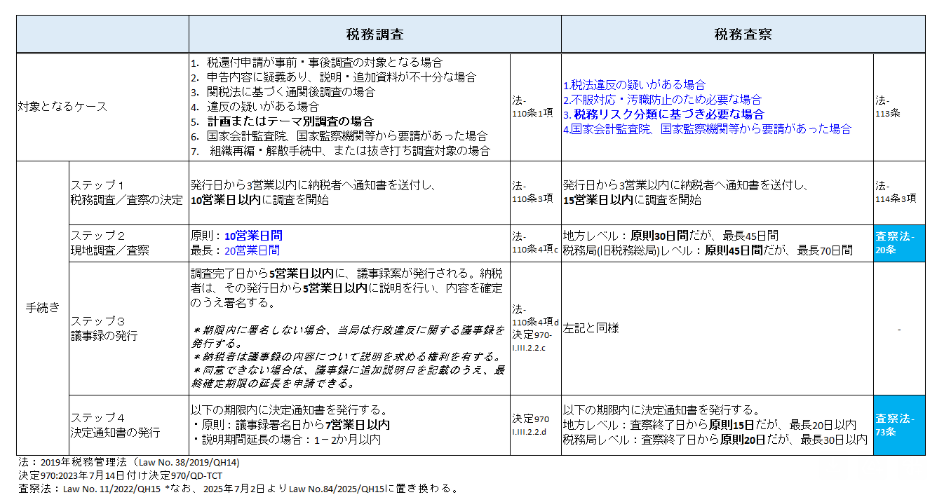

現在の2019年税務管理法では、納税者の税法および関連法令の遵守状況を評価するために、「税務調査」および「税務査察」の二制度を規定している。

2.改正点

1)税務査察の廃止

改正法は、税務査察に関する規定を廃止した。これにより、税務当局が実施する行政措置としての査察は行われなくなる。今後、査察活動はすべて「査察法」の下で行われる。

2)税務調査期間の延長(法‐22条3項)

通常調査:20日間(最大40日間まで延長可能)

移転価格調査:40日間(最大80日間まで延長可能)

*さらに国際的な情報交換が必要な場合は、最大2年まで延長が可能

3)再調査制度の新設(法-22条6項)

上級税務当局は、以下の場合に、下級税務当局により既に結論が出された案件、または行政違反処分決定が下された案件について、再調査を実施できる。

権限違反による調査決定

手続き違反により結論に誤りがある場合

法令適用の誤り

証拠と結論が不一致

調査官による故意の改ざん

重大な税務違反が後に発見された場合

再調査は、当初の調査結論または行政違反処分決定の署名日から2年以内に行わなければならない。

3.おわりに

今回の改正は、「税務査察の廃止」により税務当局の調査権限が縮小されたように見えるが、以下の点で実質的には税務調査が強化されていると考える。

税務調査期間の延長:現在より期間が制度上延長されたうえ、移転価格調査の場合は、通常の2倍の期間が認められたことから、調査は一層厳格化すると考えられる。

上級税務当局による再調査:過去に不適切な形で終了した案件では、再調査の対象となり、法令に基づく厳格な追徴税額が最終的に課される可能性がある。