本日のテーマは「2025年改正税務管理法:修正申告が可能な期間」である。ベトナム国会は2025年12月10日、改正税務管理法(以下、改正法)を可決しました。本法は2026年7月1日より施行されます。

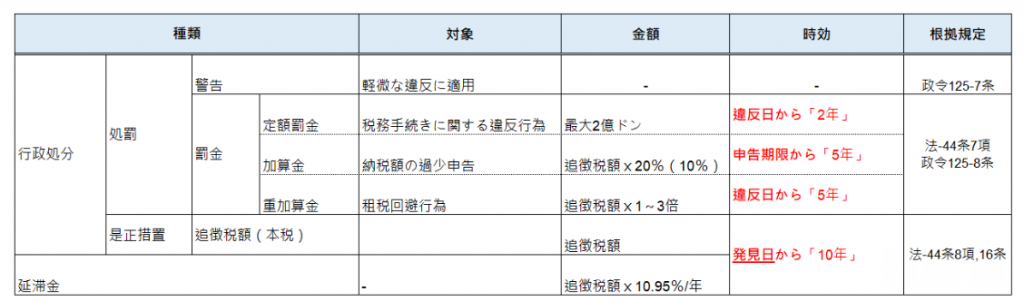

1.税法違反への制裁

ベトナムの改正税務管理法および行政違反処理法に基づき、税法違反に対しては以下の制裁が規定されている。

2.修正申告が可能な期間

修正申告を行った場合、行政処分(定額罰金、加算金、重加算金を含む)は免除され、不足税額および延滞金のみを納付することになる。この修正申告が可能な期間は、税務当局が税務調査を決定する前であることを条件として、現行法では申告期限から10年以内であるが、改正法では「5年以内」へ短縮された(法-12条5項、44条2項)。

3.おわりに

改正法により、納税者は申告期限から5年以内に限り修正申告を行うことができる。一方、税務当局は違反の発見日から遡って10年にわたり不足税額を徴収することが可能である。このため企業は、法令上不明確な論点に関する税務当局の見解を注視し、影響額に応じて早期に修正申告を行う対応がより重要となる。